今回は、代位弁済とサービサー(債権回収会社)委託の違いについて解説していきます。非常にマニアックな話になりますが、任意売却物件を継続して買うためには大事です。

そもそも、代位弁済とはみたいな話についてはコチラの記事に書いていますので、代位弁済がわからないという方はこちらを先にご覧ください。

代位弁済とサービサー委託の違い

任意売却をする際には、ローンの滞納期間が一定期間あり、その後に期限の利益喪失され、代位弁済されます。

そこで初めて、任意売却が可能になります。代位弁済は、保証会社が金融機関に対してローン残債を支払うものです。

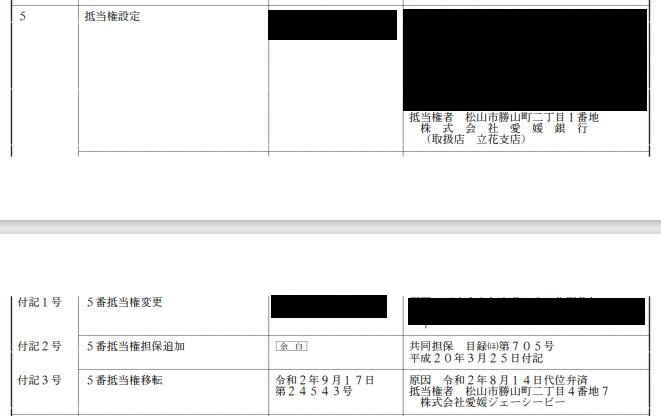

そのため、代位弁済後の債権は保証会社にうつります。登記簿で表すとこんな形になります。

このケースでは、愛媛JCBが愛媛銀行に代位弁済しています。代位弁済と書かれていることが登記簿でわかるでしょう。

しかし、これとは異なりサービサーが委託を受けて債権回収をすることがあります。そうなると、登記簿上はあがってきません。

例えば、三菱UFJ系の保証会社が抵当権者のケースでは、債権の回収はエム・ユー・フロンティア債権回収を利用していることが多いです。

三菱UFJ系列の保証会社がサービサー(エム・ユー・フロンティア)に債権回収を委託しているのです。

私のエリアでは、伊予銀行が同じことをしています。いよぎん保証が抵当権者で、エム・ユー・フロンティアが債権回収をしています。

この時に、任意売却をするにはエム・ユー・フロンティアとも話をすることになるのですが、登記簿上はサービサーであるエム・ユー・フロンティアの名前は上がってきません。

エム・ユー・フロンティア債権回収は、あくまで債権回収を三菱UFJやいよぎん保証から受けてるだけで、債権譲渡されたり代位弁済をするわけではないのです。

登記簿上、代位弁済がないケース

ここまで、代位弁済とサービサーへの委託の違いを解説してきました。サービサーは、ただ委託を受けてお金を回収するのが仕事です。

そのため、任意売却で交渉するにはサービサーと保証会社の二段階になっているわけです。ちなみに、代位弁済が登記簿上あがらないケースというのは実は多いです。

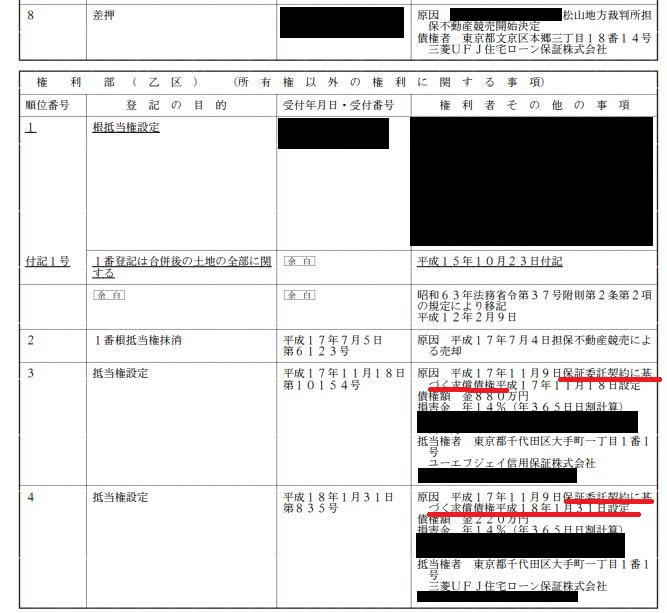

下記の登記簿を見てください。ここからは、この登記簿から説明していきます。

こちらを見てもらえればわかりますが、三菱UFJの保証会社が抵当権者になっています。そのうえで、代位弁済が登記簿上ないまま競売に移行しています。

そして、ポイントになる「保証委託契約に基づく求償権」というところに赤線を引いています。少し難しくなりますがわかるように説明しようと思います。このケースの権利関係は以下の通りです。

このケースは、おそらくAさんは三菱UFJ銀行でお金を借りて、家を購入しています。Aさんが保証人になってくださいと委託して、ユーエフジェイ信用保証会社が承諾して保証契約を結んでいます。

ユーエフジェイ信用保証会社は、Aさんの借金(ローン)の保証人になってくれているわけです。

もし、Aさんが住宅ローンの返済を行わない時は、ユーエフジェイ信用保証会社が三菱UFJ銀行に住宅ローンの残債を保証人として返済します。(これが代位弁済です。)

ただ、このままではユーエフジェイ信用保証会社は抵当権者になれません。通常どおり、三菱UFJ銀行⇒ユーエフジェイ信用保証に代位弁済になります。

そこで、出てくるのが「保証委託契約に基づく求償権」です。これは、もしAさんがローンを払えなくなると、ユーエフジェイ信用保証がAさんの保証人として、三菱UFJ銀行に借金の残りを払います。

ユーエフジェイ信用保証が肩代わりした借金は、Aさんに請求できます。この権利を求償権と言います。この求償権を担保に抵当権設定しています。

抵当権は、将来発生する可能性がある債権について設定しても問題ありません。なので、金融機関と系列会社の保証会社は、保証会社が抵当権者になっているわけです。

大事なポイントは、登記簿に上がってくる代位弁済と、登記簿上は代位弁済があがってこないけど、代位弁済をしているケースがあるということです。

まとめ

今回は、代位弁済とサービサー(債権回収会社)委託の違いについて解説しました。代位弁済とサービサーに委託するのを混同している人がたくさんいます。

しかし、サービサーに委託するのと代位弁済は明確に異なります。それを理解しておくことが重要になってきます。

また、代位弁済が登記簿上あがってくるケースとあがってこないケースがあります。こちらについては、やや難しい内容になりました。

銀行と保証会社が同じ系列会社であれば、求償権を理由に抵当権設定を行っていることをご理解いただけたでしょうか。

求償権を理由に抵当権設定しているというのは、不動産会社の実務上は大きな問題になりません。どちらにしても、代位弁済が行われるまでは任意売却できないからです。

あなたにおススメのページ

代位弁済の流れ/その後どうなるの?

代位弁済は購入者にとって最重要ポイント

持ち家を任意売却する5つのデメリット

任売物件の指値が通りやすいタイミングとは?

任意売却で差押え登記後の物件を買う方法

債権者 三菱UFJ銀行

債務者 A(黒塗りの人)

保証人 ユーエフジェイ信用保証会社