今回は、任意売却で戸建て物件を購入し、リースバックする際に投資家が注意する3つのポイントをお伝えしていきます。

不動産投資家の中には、任意売却で物件を購入しリースバックで安定して家賃収入を期待したいと思う方が多いです。

そこで、今回は任意売却のリースバックで、投資家が注意するべきポイントを3つお伝えしていきます。最後までご覧ください。

そもそもリースバックとは?

知っている方も多いとは思いますがそもそも、リースバックとはなんなのかというのを簡単にお伝えいたします。

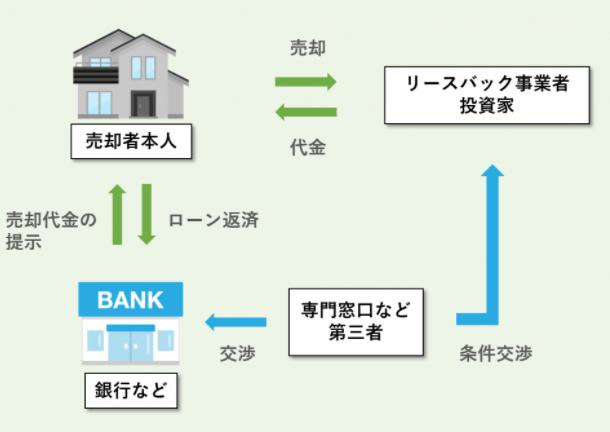

この図を使って説明いたします。まず、売却者本人(居住者)が銀行にローンの返済ができなくなります。残ったローンが1000万円。

そこで、銀行が抵当権をつけている不動産を競売にかけようとします。

そこで登場したのが投資家です。投資家が債権者(ここでは銀行など)の同意を得て、売却者(居住者)から不動産を800万円で買います。これが任意売却です。

そのうえで、売却者(居住者)がその住居に住み続けたいと希望し、投資家も家賃60,000円なら居住を継続していいですよとなります。

このことをリースバックといいます。投資家サイドからすると買った物件をそのまま、前の所有者に賃貸して家賃収入を得るというものです。

リースバックの問題点

リースバックのメリットとしては、購入した物件からそのまま家賃収入が入るというメリットがあります。空室リスクがないのが大きなメリットです。

そのため、リースバックを望む投資家も多く存在します。しかし、問題点も当然にあります。最も大きな問題は、継続して家賃を支払ってくれるのかというところです。

問題点1

住宅ローンを支払えなくなった人ですから、今後も家賃を支払うことができなくなる可能性があります。そこのリスクをどのようにとるかという問題です。

例えば、先ほどの例でいきましょう。居住者は、1000万円の残債のうち800万円をリースバックで債権者(銀行などに支払いました。)

しかし、残り200万円のローンが残ります。この200万円のローンが残りながら、毎月60,000円の家賃を支払えるのかという問題があります。

もちろん、居住者がなにの仕事にしているのかによっても変わってきますが、ここのリスクをどのようにヘッジするのかという問題があります。

これについては、家賃保証をつけるという方法はあると思いますが・・・家賃保証も数カ月だけになります。それまでに追い出す必要が出てきます。

また、破産者の場合は家賃保証も受けられません。この辺りをクリアにしないと、リースバックは危険もはらんでいるといえるでしょう。

しっかりとした保証人をとる。あるいは、契約を公正証書にするなどの対応が必要になってくるでしょう。

問題点2

2つ目のポイントとしては、利回りが低いケースが多いです。今回のケースでは、利回り9%になります。戸建てなので利回り9%はそれなりに良いと思います。

しかし、一般的に住宅ローンを支払えなくケースでは、残債が1000万円よりも多いケースがほとんどです。なので、なかなか投資家が求める利回りを期待しづらいです。

場所にもよりますが一般的に、築20年以内の戸建ての場合は転売した方が利益がでます。不動産業者はリフォームして転売をすることが多いです。

しかし、投資家は基本的にすぐに転売を目的としませんので、築20年以上のものを買うことになります。そうなると、予想より投資できる物件数は少なくなります。

20年以内の物件をリースバックで、居住者がいる状態のまま売りに出すという方法もありますが、賃貸になると利回りで計算しますので、厳しくなるでしょう。

問題点3

リースバックの場合、契約の中に「居住者に管理をしてもらう」ことを盛り込むことがよくあります。そのため、居住者が管理をあまりしないケースが見受けられます。

居住者は、自分の家でなくなったことからメンテナンスをまったくしなくなる可能性があります。そのため、退去後に大きな費用が投資家の負担になる。

そんな事例が最近ではちらほらみられてきました。こういうのを防ぐためには、買戻し特約をつけておくのは有効だと思います。

もちろん、投資家目線で契約するので、買った時よりも高い金額の買戻し特約をつけることになるので、ここにリスクはありません。

管理を全然しなくなるということを考えると、居住者の希望に沿う形で買戻し特約をつけておくのがおススメです。

投資家目線のリースバックまとめ

ここまで、投資家目線でリースバックのリスクについてお伝えしてきました。最も重要になるのは、やはり家賃の支払いの問題です。

最低限、家賃保証をつける。破産者との契約であれば、契約を認諾文つきの公正証書にする。保証人にしっかりした人を入れるなどのことは最低限必要になってくるでしょう。

認諾文つきの公正証書で契約をしておけば、家賃が支払われないときに銀行口座を差押えることができるのでお勧めです。

資金もそんなにかかるようなものでありませんので、そこはケチらないようにしましょう。

追伸

あなたが、もし任売物件を継続的にを買っていきたい。投資物件を格安で買いたいのであればコチラに登録してみてください。

今だけ特典で「物件をネットで探すな!任意売却で転売益30%だす方法」の動画を特別プレゼント中です。

あなたにおススメのページ

任意売却物件はなぜ検索でてこないのか?

任売物件を買うなら競売を必ずチェックしよう

任売物件の指値が通りやすいタイミングとは?

コメントを残す