任意売却で任売物件(任意売却物件)を購入する際に、残債のどれくらいで買えますか?なにか目安はないですか?などメルマガでこういった趣旨の質問を受けます。

その回答については、基本的に2つの側面があります。任売物件の相場価格と債権者(保証会社等)の同意という2つです。

周辺の相場については、「任売物件を買いたいあなたは競売を必ずチェックしよう!」で記事にしましたので、そちらをご覧ください。

そのため、今回は任売物件を買うにあたり債権者の同意を受けるためのポイントとして、債務者(ローンを払う人)の残債についてどのように考えるべきか。残債を目安について解説します。

残債の80%が目安

任意売却物件の売り出しにあたって、売り出し価格は債権者の同意が必要になります。あまりにも安くなりすぎるとローンの回収ができません。

そのため、債権者は同意しません。そこで、重要になってくるのが周辺相場と債務者(ローンを払う人)の残債です。

過去の経験から任意売却で債権者がOKをだすのは、残債の8割以上の価格です。それより低くなれば厳しいし、高くなればOKがでる可能性が高いです。

もちろん周辺相場、競売価格なども参考にしますが、OKをだすのは残債の8割以上になります。

こんな形で残債8割以上を購入価格の目安にするとよいです。とはいえ、これも若干の上下がありますので、その点について個別事情を考える必要があります。

例えば、債務者(ローンを払う人)が任意売却で物件を売った後の残債を払える人なのかどうなのか。しっかりした職業を持っているのかというのは債権者にとっては重要です。

例えば、2000万円の残債で1600万円であなたが購入すると、支払いの残りは400万円になります。400万円を債務者が返すことができるのかどうか。そこも重要になってきます。

債権者サイドからすると、任意売却したあとに債務者が自己破産されないかどうかというのも考えているということです。

また、債権者は売却先が不動産業者かどうかというのも気にしています。すぐに転売されるのであれば、エンドユーザーに売却した方がいいと考えますので、そこもポイントです。

残債を把握する方法

基本的に残債は、債務者(ローンを支払う人)が教えてくれないとわからいないです。債権者サイドでは教えてくれません。

なので、私たちのような個人の投資家は登記簿をみてざっくりの予想をすることしかできません。ただ、なにも目安がないよりはマシなので予想方法をみていきます。

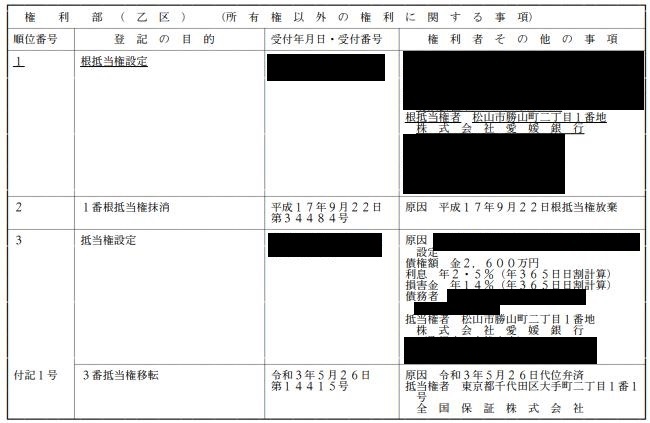

登記簿を見ると、こんな形で2600万円を年利2.5%で借りていることがわかるケースがあります。この場合だと平成17年~令和3年の途中までは住宅ローンを支払っていたことが予想できます。

住宅保証機構のローン返済を利用して、残債がどれくらいあるのか計算してみます。

30年ローンとして月10万円程度返済していると予測していきます。すでに、15年ぐらい支払いをしていますので、単純に金利込みで計算すると10万×12月×15年=1800万円ほど返済しています。

元利均等で金利込み合計で、3700万円ほど支払う必要があるので残債は3700万円-1800万円=1900万円ほど残っています。

実際には、3700万円は今後の支払い利子も入っていますので正確に計算すると1950万円になります。

●1950万円×0.8=1560

こんな感じの計算になります。あくまで、ざっくりの計算ですね。ローンについては25年の方が妥当だと思います。今回は丸い数字にするため30年にしています。

ちなみに、25年で計算すると月々116,000円ぐらいになります。その場合だと、利息込みで1400万円ほど返済しています。

だいたいの残債を計算すると1800万円ほどです。

●1800万円×0.8=1440万円

25年ローンの方が買える金額が少し下がることがわかりますよね。今回のケースのようにすべての登記簿に金利が出ているわけでありません。

また、法人については根抵当権という形で金額がわからない場合も多いです。そのため、一概に金額を予想できるわけではありません。

一番いいのは、債務者に教えてもらうのがいいですが、任売業者と債務者の関係性がどの程度かによってもかわってきます。

投資家ができることは、任売業者に聞いてわかるようなら教えてもらうことぐらいしかできません。残債がわかれば、かなり指値の金額が正確にできるのでダメ元で確認しましょう。

まとめ

今回は、任意売却物件が残債の何パーセントで買うことができるのかというテーマで記事を書きました。また、残債を予想する方法を書いています。

残債の80%は複数の任売業者に聞いた感覚的なものです。ですが、金融機関の早く高く売りたいという気持ちを考えるとかなり的を得ていると思います。

もちろん、周囲の物件の相場状況、競売の落札価格なども重要になってきます。しかし、残債を無視しても買えません。

残債が多ければ、債権者の同意は難しいということを念頭に置いておきましょう。

追伸

任意売却情報が欲しいあなたはコチラにご登録ください。「今、任売物件の買い方を学ぶべき3つの理由」動画をプレゼント中

あなたにおススメのページ

スルガ銀行の任意売却は今後大きなチャンス

任売物件を継続で買うなら引越し代は必須?

任意売却で差押え登記後の物件を買う方法

〇残債2000万円⇒1600万円

〇残債1500万円⇒1200万円

〇残債1000万円⇒800万円