今回は、競売の事件番号の(ケ)と(ヌ)の違いについて解説しています。なるべくわかりやすくなるように、登記簿を見ながら解説しています。

後半には、任意売却での(ケ)と(ヌ)活用方法の違いをお伝えしていきます。配当要求で任意売却する人にとっては非常に重要になりますので、最後までご覧ください。

(ケ)と(ヌ)はどこで見分けるか?

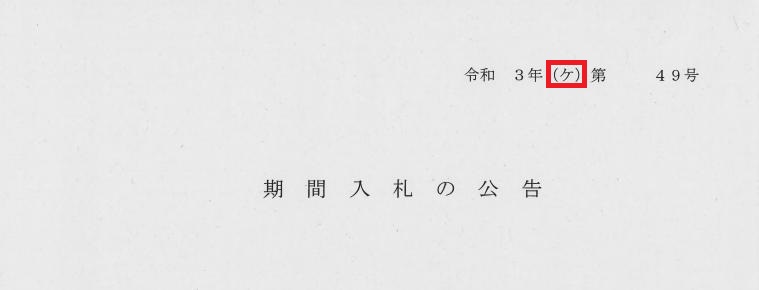

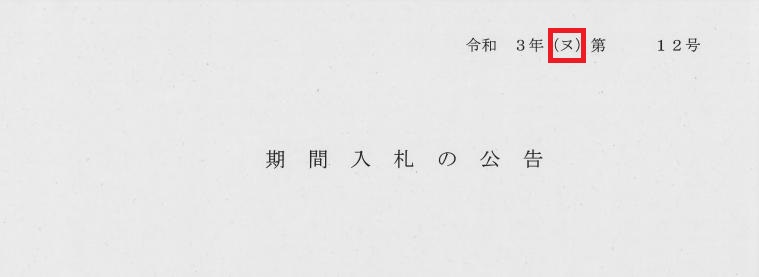

まず、(ケ)と(ヌ)をどこでチェックするのかというところから解説していきます。競売の3点セットの最初に期間入札の公告というトップページがあります。

画像を見てもらえればわかりますが、赤で囲っているところで確認することができます。この画像は、(ケ)の方になります。

次の画像は、(ヌ)になります。こちらも赤枠で囲っているところです。

競売情報が掲載されているbitの3点セットを見ればトップページに乗っていますので、誰でも確認することができます。

(ケ)と(ヌ)の違い

ここでは、(ケ)と(ヌ)の違いを見ていきます。(ケ)と(ヌ)は、誰が競売を申し立てをしたかで区別されています。

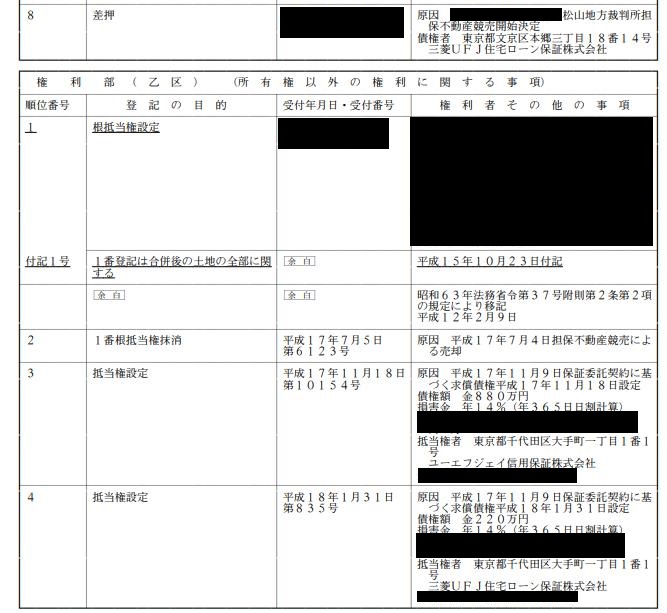

(ケ)の事件は、抵当権者等の担保設定をした者が競売の申し立てをしたものになります。こちらの登記簿を見てもらえればわかりますが、抵当権者が競売の申し立てをしています。

この登記簿を見るとわかるように、差押登記をして競売の申立人が三菱UFJ住宅ローン保証株式会社になっています。

また抵当権設定で、4番抵当権に三菱UFJ住宅ローン保証株式会社の名前があります。このように、抵当権設定している人が競売の申し立てを起こす場合が(ケ)の事件になります。

一方、(ヌ)の事件は、抵当権等の担保設定をした人以外の人が競売の申し立てをしたものになります。こちらもわかりやすいように登記簿を見ていきましょう。

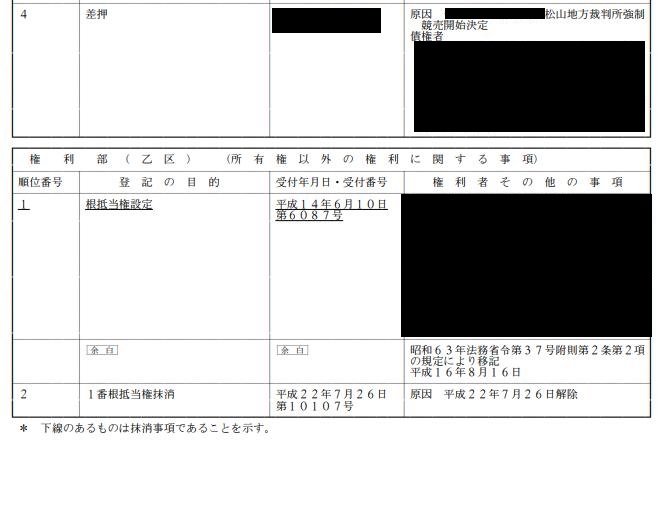

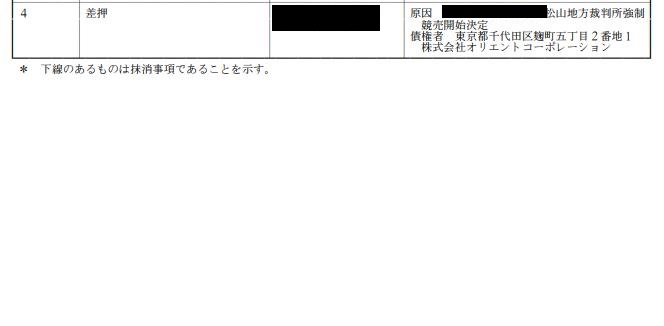

こちらは、(ヌ)の方の登記簿になります。差押えのずっと右を見ていただけるとわかりますが、松山地方裁判所強制競売開始決定とあります。

(ケ)の時は、担保不動産競売開始決定とあります。ここが一番の違いです。(ヌ)の方を見ていただくとわかりますが、抵当権者がいません。

下側の黒塗りの方は、抵当権を抹消していますので競売を申し立てする権利はありません。このケースでは、上の黒塗りの方に3名が競売の申し立て人が書かれています。

おそらく、相続などで競売の申し立てをして換金する方法をとったのだと考えられます。(ヌ)では、身内同士で競売の申し立てもかなりあるケースです。

(ヌ)はいろんなケースがあるので、もう一つ登記簿を掲載しておきます。

こちらの登記簿も見てもらえればわかりますが、強制競売開始決定になっています。そして、競売の申し立てはオリコになっています。

その下は、ずっと余白になっていますがこちらは抵当権が設定されていないことを示しています。なので、オリコがお金を貸して返済がないため不動産を差押さえて競売の申し立てをした。

そんな流れになっています。(ヌ)の案件では、消費者金融からの借り入れが原因で競売になるパターンも非常に多いです。

特徴としては、抵当権者が競売の申し立てをしているわけではないということです。

(ケ)と(ヌ)の任意売却

競売の(ケ)と(ヌ)については、配当要求の段階でわかります。登記簿をとらなくても、(ケ)と(ヌ)が記載されているからです。

(ケ)の場合の任意売却については、通常通り行うことが可能になります。任意売却業者が債権者に任意売却したいとの申し出をします。

あとは、債務者(差押さえされている人)の同意を得て任意売却をすすめていくことになります。(ケ)についてはいたって普通の任意売却です。

ただ、競売が近づいているので期限があまりないというだけで、任意売却を経験している業者であればどの業者でも可能でしょう。

(ヌ)については、ちょっと特殊になります。通常の任意売却とは異なり、知る人ぞ知る裏技ともいえる手法になります。

例えば、オリコが強制競売の申し立てをしている登記簿を例に出すと、オリコに競売の取下げと差押登記を解除してもらう必要があります。(この点は、通常の任意売却と同じです。)

ただ、(ケ)の抵当権者がいる場合と異なり、(ヌ)の場合は不動産に残債があるわけではありません。オリコに500万円借りていて、差押えられている。そんな状況が多いです。

なので、この場合は譲渡担保契約を利用して任意売却をしていきます。オリコの例で行くと、私が債務者の代わりにオリコに弁済します。

借金を弁済したことで、オリコに競売の取り下げと差押え登記を外してもらいます。そして、不動産は仮で私のものになります。(登記簿の所有権は私に移転します。)

ただし、私は債務者と買戻し契約(500万円)を結び、その家に債務者が住むことになります。債務者は、買戻し契約の返済と家賃を同時に私に支払うことになります。

この家賃が利息の代わりとなるものです。無事500万円の返済がされれば、家賃分の利息をもらえましたという話になります。

もし債務者が500万円の返済ができなくなった場合は、仮だった不動産は正式に私のものになります。そのため、いつでも売却できることになります。

ちなみに、譲渡担保の実務上は私がオリコにお金を支払った段階で、私に所有権移転の登記をします。その後に、債務者から私に500万円の返済が無事終われば、登記を抹消して債務者に戻します。

私は、(ヌ)の案件で1度だけ譲渡担保で物件を買ったことがありますが、1年もたたないうちに返済が止まり自分の物件になったことがあります。

なので、利息代りに賃料もつくので不動産投資をしている人にとっては、譲渡担保がうまくまとまれば、おいしい任意売却になると思います。

もし、任意売却で物件を継続的に買いたいというあなたは、下記からメルマガ登録して下さい。今なら「物件をネットで探すな!任意売却で転売益30%だす方法」(動画)をプレゼントしています。

あなたにおススメのページ

任意売却で差押え登記後の物件を買う方法

任意売却と競売の価格差はどれくらいあるの?

任意売却物件はなぜ検索でてこないのか?

競売物件の入札の流れはコチラ

債務者⇒私(不動産)ただし、買戻し契約(500万円)

私⇒債務者(不動産を賃貸・家賃が利息かわり)