今回は、任意売却での抵当権抹消について解説していきます。任意売却は、不動産業の仕事の中で専門性が問われる分野です。

任意売却をメインにしている業者にお願いしなければ決済の段階で抵当権抹消ができないといったトラブルが起きることがあります。

そもそも抵当権抹消がどういったものなのか。任意売却と抵当権抹消、代位弁済と抵当権抹消について解説していきたいと思います。

このWEBサイトでは、基本的に任意売却でどうやって格安の物件を買うかをテーマに記事にしていますが、任意売却の基礎知識のない不動産業者を利用するとトラブルの元になります。

不動産業者は、知らないことでも知った風に話すのは得意です。任意売却の分野は、その代表格の分野ですので、注意しておきましょう。

抵当権抹消とは?

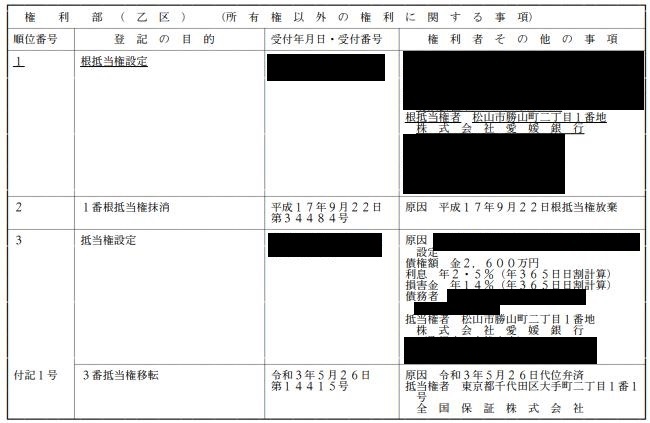

住宅ローンを組んだら金融機関は、抵当権をつけます。まずは、コチラの登記簿を見ていただければと思います。

この登記簿は、愛媛銀行という金融機関に債務者(住宅購入者)が住宅購入に際して、2600万円を借りていることがわかります。

その左のところを見ていただければ抵当権設定と書かれています。このことから、抵当権者は愛媛銀行になります。

この住宅ローンの支払いの残りが仮に1500万円あったとします。しかし、債務者(住宅ローン支払っている人)が支払いが苦しいため、不動産を売却したい。

そうなった場合、不動産が1500万円以上で売れて愛媛銀行に全額返済する。不動産が1500万円で売れなくても、貯金と合算して1500万円の全額を返済する。

いずれにしても愛媛銀行は、残債の1500万円を全額回収しない限り抵当権を抹消しません。お金を全額返済して初めて抵当権抹消が可能になるわけです。

そうしないと、金融機関(この場合は愛媛銀行)は担保がないまま、お金を貸していることになりますので、とりっぱぐれてしまう可能性が高くなります。

そのため、抵当権者はローン残債より少ない金額で売却許可をしません。残債割れの返済で、抵当権の抹消はしません。

任意売却と抵当権抹消

残債割れの返済で抵当権抹消は基本的に行われません。それは、先ほどお伝えした理由からです。その例外として、唯一認められているのが任意売却になります。

任意売却は、残債より売れる不動産の価格の方が安いケースが多いです。なので、本来であれば金融機関は、認めたくない取引です。具体的な流れでみていきます。

先ほどの例では、残債1500万円の状態で債務者の支払いが苦しくなった状態でした。しかし、支払いが苦しいだけでは任意売却はできません。

債権者(金融機関)は、支払いが苦しいだけでは任意売却を認めてくれません。金融事故があってはじめて、任意売却が可能になります。

まだ金融事故が起きていない時にできることは、リスケジュールや他の金融機関で借り換えしたりして少しでも支払える状況をつくることになります。

しかし、リスケジュールも難しい。借り換えしても払えそうもないのであれば、任意売却することになります。

そこで、金融事故を自らおこします。つまり、住宅ローンの支払いを完全にストップします。重要なのは完全にストップすることです。

完全にストップせずに、住宅ローンを少しずつでも返済していれば任意売却を債権者は認めてくれません。少しでも返済してくれるのであれば、払えると判断するためです。

そして、完全にローンの支払いをストップして3ヶ月~6ヶ月ぐらい経過してようやく、債権者(金融機関)は任意売却を認めてくれることになります。

任意売却は、支払わないという実績を3ヶ月以上作らないと認めてくれない制度です。3ヶ月以上の滞納により、金融事故になりはじめて任意売却が可能になるわけです。

この住宅ローンを支払わない期間に、債務者は引っ越し費用など必要になるお金を貯金しておきます。

任売業者は、売主に住宅ローンを払わない代わりにそのお金をプールして引越し代を貯めておくようにアドバイスするわけです。

そして、3ヶ月以上の滞納実績ができて金融事故になり、任意売却ができるようになれば、任売業者は売却活動をスタートさせます。

ここで、任売業者と債権者が連絡をとりあって任意売却が認められ、債権者が価格に同意します。その金額で売却できて、初めて残債が残っていても抵当権抹消してくれることになります。

代位弁済と抵当権抹消

ここまで、抵当権抹消は残債を全額支払って初めてできるものだということをお伝えしました。任意売却は、その特例だという話もしました。

そして、それは代位弁済や債権譲渡された後の債権でも同様になります。もう一度、先ほどの登記簿を見てみましょう。

愛媛銀行に対して、全国保証株式会社が代位弁済していることが登記簿を見るとわかると思います。この段階になって任意売却しようとすると債権者は、愛媛銀行⇒全国保証にかわります。

そのため、任意売却をするという話は全国保証が相手になります。愛媛銀行は、全国保証からお金を受け取ります。

任売業者が全国保証に任意売却を申し込み、全国保証が認めた売り出し価格で家を売却できれば、抵当権抹消が可能になります。

任意売却物件のトラブル

今回のケースでは、1つだけの債権者になっていますが法人が債務者の場合は、債権者が数社あるケースがよくあります。

債権者(抵当権者)が数社ある場合は、すべての会社から同意を得なければ抵当権抹消ができません。5つ、6つの抵当権がついていたら全部の同意が必要なわけです。

その場合、最上位以外の下位の抵当権者に数十万円程度のハンコ代を支払うのが一般的になります。

このあたりは、民法の債権関係の理解がない不動産業者だと、売買契約をしたけど抵当権抹消ができないトラブルが起きます。

なので、しっかり代位弁済や債権譲渡などのからみの民法の債権の知識と抵当権抹消のことを理解している任売業者に頼みましょう。

そういないと、契約土壇場になって抵当権が抹消できないというトラブルが起きてしまいます。このトラブルは、任意売却だけで起きうるトラブルです。

追伸

任意売却で継続的に物件を買っていきたいあなたは下記にご登録ください。今なら「今、任売物件の買い方を学ぶべき3つの理由」(動画)をプレゼント中です。

あなたにおススメのページ

任意売却の代位弁済は最重要ポイント

スルガ銀行の任意売却は今後大きなチャンス!

任売物件は残債の〇〇%で購入できるの?

コメントを残す